導讀:在“雙碳”政策大力減少碳排放的驅動,全國發電結構將迎來重大改變。到2030年碳達峰階段,新能源發電量占比將不斷攀升至42%,2030年后隨著儲能基建等配套設備的完善,預計到2060年中國將完成從化石能源發電為主到新能源發電為主的轉型,新能源發電占比會達到80%以上。

“雙碳”政策將帶動中國發電原料格局由化石能源逐步轉向新能源,預計到2060年,我國新能源發電量將占比80%以上。

同時,為解決新能源發電側大規模并網帶來的“不穩定”壓力問題,發電側“配儲政策”也將為儲能端帶來新突破。

“雙碳”政策發展

2020年9月,中國在第57屆聯合國大會上正式提出“雙碳”目標,即2030年實現“碳達峰”,2060年實現“碳中和”。

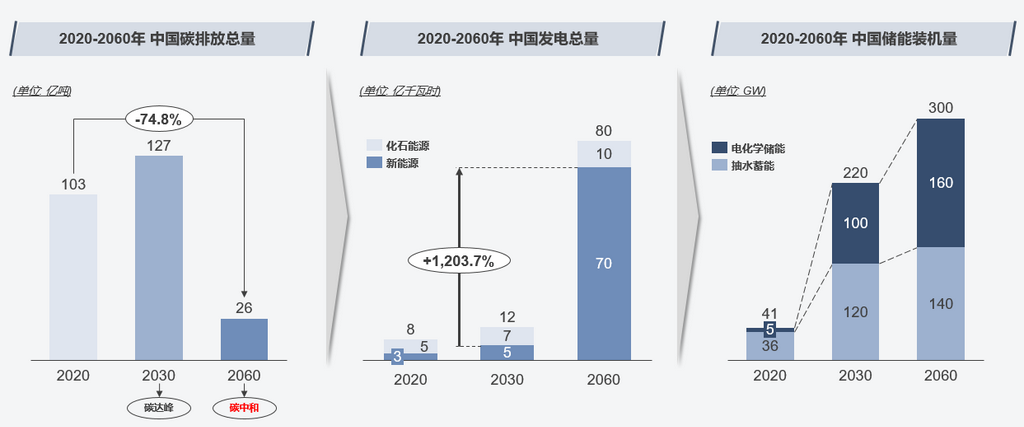

我國力爭在2030年二氧化碳排放量將達到峰值不再增長,預計碳排放將達到127億噸;到2060年我國碳排放量將進入“中和”階段,預計碳排放量為26億噸,與2020年相比碳排放量下降74.8%。

這里值得注意的是,“碳中和”并不意味著二氧化碳的零排放,而是由于企業生產、個人活動等行為直接或間接產生的二氧化碳或溫室氣體排放總量,通過植樹造林、節能減排等形式,以抵消自身產生的二氧化碳或溫室氣體排放量,實現正負抵消,達到相對“零排放”。

“雙碳”戰略帶動發電側格局改變

我國目前高碳排放的三大行業是:電力與供熱(占比51%)、制造與建筑業(占比28%)、交通運輸業(占比10%)。

在占比最高的電力供應行業中,2020年全國發電量8億千瓦時,化石能源發電量為近5億千瓦時,占比63%;新能源發電量為3億千瓦時,占比37%。

在“雙碳”政策大力減少碳排放的驅動,全國發電結構將迎來重大改變。

到2030年碳達峰階段,新能源發電量占比將不斷攀升至42%,2030年后隨著儲能基建等配套設備的完善,預計到2060年中國將完成從化石能源發電為主到新能源發電為主的轉型,新能源發電占比會達到80%以上。

儲能市場迎來新突破

隨著新能源發電側市場的爆發,儲能行業也隨之迎來新突破。

儲能新能源發電(光伏、風電)密不可分。

光伏發電和風電都有著很強的隨機性和地域性限制,導致發電側的發電量和頻率都有著很強的不確定因素,在并網過程中會對電網側帶來很大的沖擊壓力,所以儲能站的建設刻不容緩。

儲能站不僅可以有效地解決“棄光棄風”問題,還可以“調峰調頻”使得發電側的發電量和頻率可以貼合電網側的計劃曲線,從而實現新能源發電平滑上網。

目前我國儲能市場與國外市場相比,仍處于剛起步階段,隨著我國水利等基建的不斷完善。

抽水蓄能在市場中仍占據主導地位,2020年中國市場中抽水蓄能裝機量為36GW,遠高于電化學儲能裝機量5GW;但化學儲能具備不受地域限制,且配置靈活等優勢,在未來發展增速較快;預計2060年我國電化學儲能會逐步超越抽水蓄能的裝機量,達到160GW。

現階段在新能源發電側項目競標中,許多地方政府會明確規定新能源發電站配儲不低于10%-20%,且充電時長不小于1-2小時,可見“配儲政策”將為發電側電化學儲能市場帶來非常可觀的增長。

但現階段由于發電側電化學儲能的盈利模式和成本傳導尚未十分清晰,導致內部收益率較低,絕大多數儲能站多為政策引導建設,商業模式問題仍待解決。