近日,研究機(jī)構(gòu)EVTank、伊維經(jīng)濟(jì)研究院聯(lián)合中國電池產(chǎn)業(yè)研究院共同發(fā)布了《中國圓柱鋰離子電池行業(yè)發(fā)展白皮書(2023年)》。白皮書數(shù)據(jù)顯示,2022年,全球圓柱鋰離子電池出貨量同比下滑1.8%至119.6億顆。

白皮書分析認(rèn)為,2022年全球圓柱電池出貨量下滑的原因主要在于:(1)電動工具需求減弱,導(dǎo)致其對高倍率圓柱電池的需求量減少,并且電動工具電池2021年的高出貨量在下游工具廠商形成了較大的庫存;(2)寧德時代以其方形電池大量供應(yīng)特斯拉,使得其對LGES圓柱電池的需求不及預(yù)期;(3)包括換電在內(nèi)的兩輪車用高容量圓柱電芯被低成本的方形和軟包電池替代。

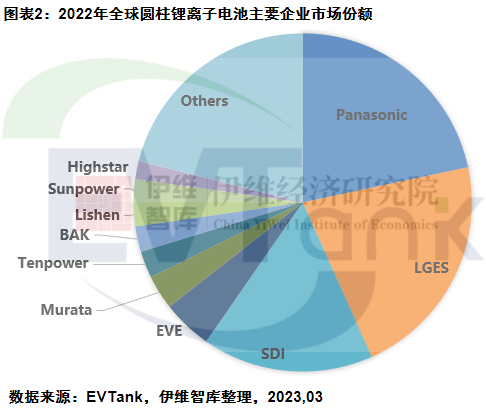

白皮書顯示,下游市場需求的下滑對中國企業(yè)的影響遠(yuǎn)大于日韓四家企業(yè)。據(jù)EVTank數(shù)據(jù),2021年,日韓四家企業(yè)圓柱電池全球市場份額合計(jì)為51.5%,而2022年,這一數(shù)據(jù)增長至63.0%。從各家企業(yè)出貨量來看,日韓四家企業(yè)的出貨量均保持了正向增長,其中LGES的同比增速排名第一,達(dá)到43.7%,而部分中國圓柱電池企業(yè)的出貨出現(xiàn)了罕見的同比下滑。從2022年主要圓柱電池企業(yè)的競爭格局來看,行業(yè)集中度進(jìn)一步提升,日本松下、韓國的LGES和三星SDI三家企業(yè)在圓柱電池的市場份額合計(jì)由2021年的48.9%增長到2022年的59.7%,尤其是LGES的市場份額提升最為明顯。

伊維經(jīng)濟(jì)研究院認(rèn)為,圓柱電池未來需求端的增長將以汽車和儲能為主,以4680、4695等為代表的大圓柱電池在2022年實(shí)現(xiàn)了小批量的生產(chǎn)并預(yù)計(jì)其在2023年將迎來大批量出貨,成為汽車和儲能用電池的主流型號。倍率型的工具用電池的市場空間增速較為平穩(wěn),機(jī)會主要來自中國電池企業(yè)對日韓企業(yè)的產(chǎn)品替代。

從供給端來看,EVTank指出由于2021年超預(yù)期增長的小圓柱市場導(dǎo)致中國企業(yè)大規(guī)模地擴(kuò)產(chǎn)形成了大量的產(chǎn)能,總體產(chǎn)能利用率在2022年下半年處于較低的水平,且企業(yè)圓柱電池的庫存在2022年下半年也達(dá)到歷史高位。

在白皮書中,伊維經(jīng)濟(jì)研究院還對圓柱電池的不同規(guī)格,不同材料體系和不同應(yīng)用領(lǐng)域的出貨量做了詳細(xì)的統(tǒng)計(jì)分析,且對圓柱電池的區(qū)域競爭格局,技術(shù)路線競爭格局,不同型號和不同企業(yè)競爭格局做了分析。

針對圓柱電池的主要應(yīng)用領(lǐng)域,EVTank選擇了電動汽車、電動工具、電動二輪車、無線吸塵器和電動平衡車等幾個重點(diǎn)領(lǐng)域做了進(jìn)一步的細(xì)化研究,并對圓柱電池行業(yè)未來發(fā)展趨勢做了前瞻性的預(yù)測。